隨著工業4.0浪潮的深入和數字化轉型需求的激增,數智工廠已成為全球制造業升級的核心方向。2023年,其核心系統的發展呈現出技術深度融合、應用場景拓展和市場競爭加劇的鮮明特征,與之相伴的軟件技術推廣服務也扮演著愈發關鍵的角色。

一、數智工廠核心系統發展現狀

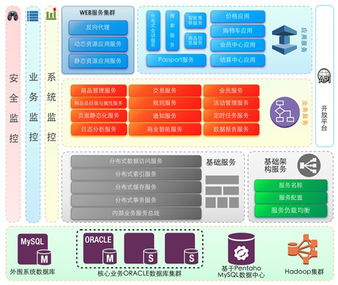

- 技術架構趨向平臺化與云化:核心系統不再局限于孤立的MES(制造執行系統)、ERP(企業資源計劃)或SCADA(數據采集與監控系統),而是向集成化的工業互聯網平臺演進。基于微服務、容器化的云原生架構成為主流,使得系統更靈活、可擴展,并能支撐海量工業數據的實時處理與分析。

- AI與數據智能深度嵌入:人工智能,特別是機器學習與深度學習,正從輔助工具轉變為生產決策的核心。核心系統普遍集成預測性維護、智能排產、質量缺陷檢測、能耗優化等AI模塊,通過數據驅動實現工藝優化與效率提升。

- 數字孿生成為關鍵使能技術:構建與物理工廠實時同步、交互映射的數字孿生體,已成為高端數智工廠的標配。核心系統利用數字孿生進行仿真模擬、方案驗證與全過程可視化監控,顯著降低了試錯成本并提升了運營的預見性。

- IT與OT融合持續深化:信息技術(IT)與運營技術(OT)的邊界日益模糊。核心系統通過統一的數據總線、OPC UA等標準協議,實現了從企業層到設備層的縱向貫通,確保了數據流的無縫銜接與指令的精準下達。

二、核心系統市場競爭格局分析

當前市場競爭呈現“多元化、梯隊化”的態勢:

- 第一梯隊:國際工業軟件巨頭:如西門子、達索系統、SAP、羅克韋爾自動化等。它們憑借深厚的工業知識積累、全棧式解決方案和龐大的全球生態,在高端市場占據主導地位,正加速向訂閱制云服務轉型。

- 第二梯隊:國內領先廠商與云服務商:包括用友、金蝶、寶信軟件、中控技術等傳統軟件企業,以及華為云、阿里云、騰訊云等互聯網巨頭。它們利用對中國市場需求的深刻理解、靈活的定制化服務和積極的本地化部署,在中端及大型企業市場擴張迅猛,并通過云生態構建差異化優勢。

- 第三梯隊:垂直領域創新企業與初創公司:聚焦于特定行業(如半導體、汽車、制藥)或特定技術(如AI質檢、高級排程、數字孿生),以“小而精”的解決方案切入市場,通過技術專長滿足細分場景的深層次需求,是市場活力的重要來源。

競爭焦點已從單一產品功能,轉向 “平臺能力+行業Know-How+生態協同” 的綜合較量。開放平臺、API經濟與合作伙伴生態的建設成為構建護城河的關鍵。

三、軟件技術推廣服務的角色與趨勢

在系統復雜化、選擇多元化的背景下,專業的軟件技術推廣服務是連接技術供給與工廠需求、推動成功落地的橋梁。其發展趨勢體現在:

- 從“銷售產品”到“提供價值”:推廣服務不再是簡單的軟件銷售,而是結合客戶業務痛點,提供從咨詢診斷、方案設計、實施部署到持續運維的全生命周期服務,強調可量化的投資回報(ROI)。

- 深度行業化與場景化:通用化推廣收效甚微。成功的服務商需深耕特定行業,積累工藝知識,打造可復用的行業解決方案包,并能針對“小批量、多品種”、“柔性生產”等具體場景進行精準價值傳遞。

- 注重體驗與效果驗證:通過建立體驗中心、提供概念驗證(PoC)和最小可行產品(MVP)試點,讓客戶在低風險環境下親身體驗技術價值,成為關鍵的推廣手段。效果的數據化呈現至關重要。

- 賦能合作伙伴與客戶成功:領先廠商正將推廣服務體系擴展至渠道合作伙伴,提供技術培訓、營銷支持和聯合解決方案開發賦能。建立客戶成功團隊,確保系統上線后的持續使用與優化,通過老客戶口碑帶動新增長。

結論

2023年,數智工廠核心系統在技術融合中邁向新高度,市場競爭格局在分化中孕育新機會。對于制造企業而言,選擇合適的系統與合作伙伴至關重要;對于軟件與服務提供商而言,唯有深耕技術、貼近行業、構建生態,并提供貫穿始終的專業服務,方能在激烈的市場競爭中贏得持續發展。軟件技術推廣服務已從幕后走向臺前,其專業化、價值化水平直接決定了數智化轉型的廣度與深度。